Biểu thuế TNCN mới: HR cần hiểu gì và chuẩn bị ra sao trước 2026

Sáng 10/12/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân sửa đổi, trong đó điểm nhấn lớn nhất là việc chốt biểu thuế TNCN mới chỉ còn 5 bậc, giữ nguyên mức thuế suất cao nhất 35% nhưng nới ngưỡng áp dụng lên phần thu nhập tính thuế trên 100trđ/tháng.

Với người làm nhân sự, đặc biệt là những ai phụ trách C&B, đây không chỉ là một bản tin thời sự. Biểu thuế thu nhập cá nhân mới sẽ ảnh hưởng trực tiếp đến cách doanh nghiệp tính lương, thiết kế phúc lợi, lập ngân sách nhân sự và truyền thông cho người lao động từ kỳ tính thuế năm 2026 trở đi.

Bài viết này giúp bạn, với tư cách HR, hiểu rõ từ cơ bản đến chi tiết về biểu thuế TNCN mới, so sánh với biểu cũ, kèm ví dụ tính thuế cụ thể và gợi ý từng bước chuẩn bị để tránh bị động khi luật có hiệu lực.

Tổng quan về biểu thuế TNCN mới và bối cảnh thay đổi

Luật Thuế TNCN sửa đổi 2025 và hiệu lực áp dụng

Theo nghị quyết vừa được Quốc hội thông qua, Luật Thuế thu nhập cá nhân sửa đổi quy định:

- Biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công giảm từ 7 bậc xuống 5 bậc.

- Mức thuế suất cao nhất vẫn là 35%.

- Ngưỡng áp dụng mức 35% được nâng lên, chỉ áp dụng với phần thu nhập tính thuế trên 100trđ/tháng, thay vì trên 80trđ/tháng như hiện hành.

- Luật Thuế TNCN sửa đổi 2025 có hiệu lực từ 01/07/2026, tuy nhiên các quy định về biểu thuế và mức giảm trừ được áp dụng cho kỳ tính thuế năm 2026, tức là thu nhập phát sinh từ ngày 01/01/2026.

Đối với HR, bạn có thể hiểu đơn giản như sau:

- Từ năm tài chính 2026, doanh nghiệp sẽ phải tính và khấu trừ thuế thu nhập cá nhân theo biểu thuế TNCN mới.

- Từ đầu năm 2027 đến hết 31/03/2027, người nộp thuế sẽ quyết toán thuế cho năm 2026 dựa trên biểu thuế TNCN mới.

Tóm tắt nhanh các điểm chính của biểu thuế TNCN mới

Dưới đây là các ý quan trọng mà HR cần nắm:

- Biểu thuế TNCN cũ: 7 bậc, mức cao nhất 35% với phần thu nhập tính thuế trên 80trđ/tháng.

- Biểu thuế TNCN mới: 5 bậc, mức cao nhất vẫn 35%, áp dụng với phần thu nhập tính thuế trên 100trđ/tháng.

- Bỏ hai mức thuế suất 15% và 25%, rút gọn từ 7 còn 5 bậc.

- Biểu thuế mới khắc phục tình trạng tăng thuế đột ngột giữa các bậc, khoảng cách bậc được nới rộng và hợp lý hơn so với trước đây.

- Với biểu thuế mới, tất cả các cá nhân đang nộp thuế ở các bậc hiện nay đều được giảm nghĩa vụ thuế so với biểu thuế cũ.

- Mức thuế suất cao nhất 35% được đánh giá là mức trung bình, không quá cao cũng không thấp so với nhiều nước trên thế giới và trong khu vực ASEAN.

- Đề xuất giảm mức thuế suất cao nhất từ 35% xuống 30% không được chấp thuận vì có thể bị nhìn nhận là ưu tiên giảm thuế cho nhóm thu nhập cao.

Ngoài biểu thuế, mức giảm trừ gia cảnh cũng được điều chỉnh:

- Giảm trừ bản thân: 15,5 triệu đồng một tháng.

- Giảm trừ mỗi người phụ thuộc: 6,2 triệu đồng một tháng.

Nhờ đó, nhiều cá nhân thu nhập thấp và trung bình sẽ được đưa ra khỏi diện phải nộp thuế thu nhập cá nhân.

Tham khảo: Khóa học Thuế TNCN từ A – Z

Biểu thuế TNCN cũ 7 bậc: HR đang gặp những vướng mắc gì

Cấu trúc biểu thuế TNCN cũ 7 bậc

Trước khi có biểu thuế TNCN mới, Việt Nam áp dụng biểu thuế lũy tiến từng phần 7 bậc đối với thu nhập từ tiền lương và tiền công, với cấu trúc tóm tắt như sau (tính trên phần thu nhập tính thuế theo tháng):

Đây là biểu thuế đã áp dụng từ năm 2009, trong bối cảnh mức sống, mặt bằng thu nhập và chi phí sinh hoạt khi đó thấp hơn rất nhiều so với hiện nay.

Nhược điểm chính của biểu thuế TNCN cũ dưới góc nhìn HR

Với người mới, có thể tóm lược các nhược điểm của biểu thuế cũ như sau:

- Khoảng cách bậc thuế nhỏ và không đều

Có bậc chỉ cách nhau vài triệu đồng. Việc tăng thu nhập nhỏ có thể đưa người lao động sang bậc thuế cao hơn, khiến cảm nhận về thu nhập thực tăng không nhiều. - Mức tăng thuế ở một số bậc khá đột ngột

Chênh lệch thuế suất giữa các bậc 15%, 20%, 25% đôi khi tạo cảm giác mức thuế tăng nhanh khi vượt một ngưỡng nhất định, dù thu nhập tăng không quá nhiều. - Không còn phù hợp với mặt bằng thu nhập và chi phí hiện nay

Ngưỡng cao nhất 80trđ/tháng được xác lập từ năm 2009. Sau hơn 15 năm, nhiều ngành nghề có mức thu nhập cao hơn rất nhiều, nhất là lao động chất lượng cao ở các đô thị lớn. - Khó truyền thông nội bộ

Biểu thuế 7 bậc với khoảng cách phức tạp, nhiều ngưỡng nhỏ khiến việc giải thích cho người lao động về cách tính thuế thu nhập cá nhân khó rõ ràng, đặc biệt với người mới hoặc lao động phổ thông.

Chính vì vậy, việc chuyển sang biểu thuế TNCN mới với 5 bậc, bước nhảy thu nhập rộng và rõ ràng hơn là một thay đổi mang tính điều chỉnh lại cho phù hợp thực tế hiện nay.

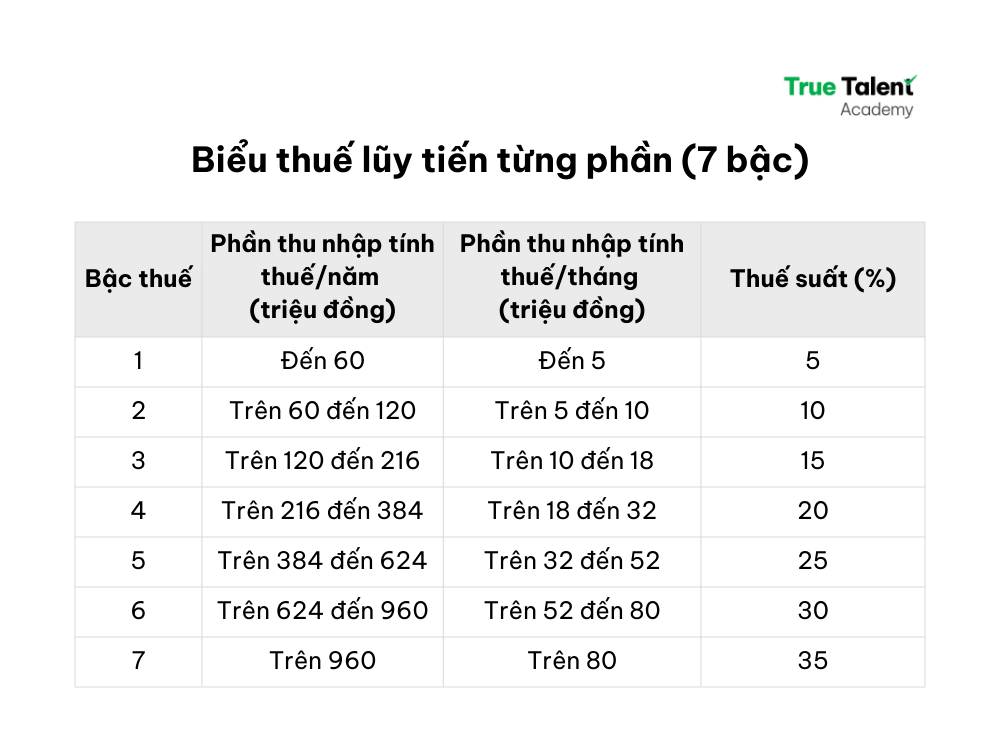

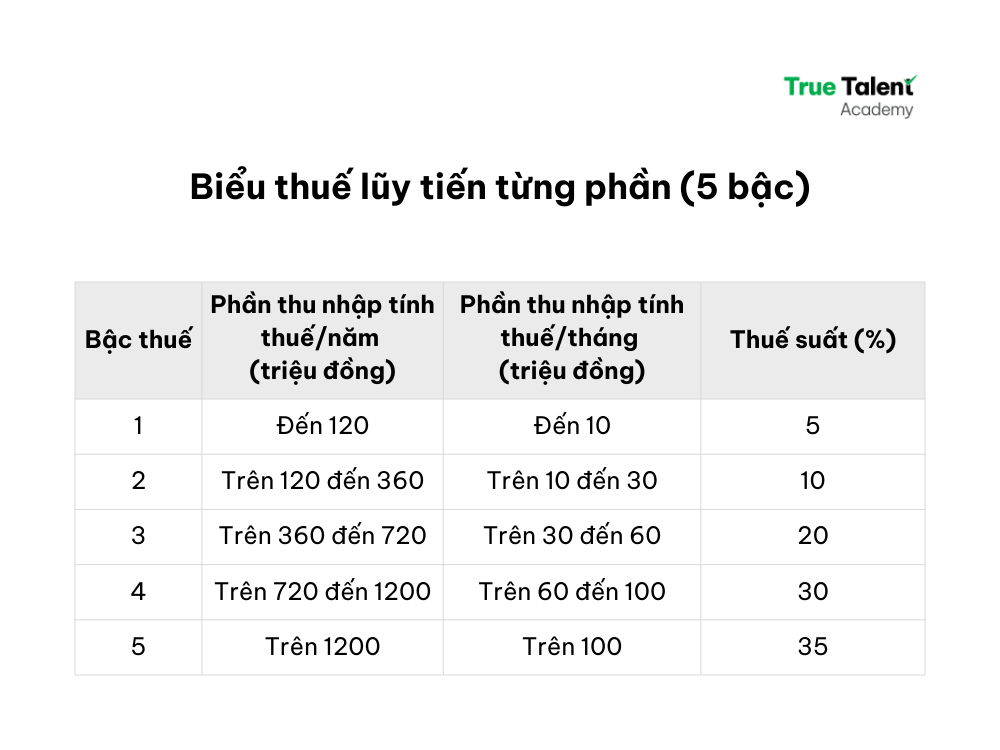

Cấu trúc biểu thuế TNCN mới 5 bậc: dễ đọc hơn cho người mới

Biểu thuế TNCN mới 5 bậc chi tiết

Biểu thuế thu nhập cá nhân mới áp dụng phương pháp lũy tiến từng phần với 5 bậc, trên phần thu nhập tính thuế theo tháng như sau:

Có thể thấy:

- Vẫn giữ 5% cho bậc thấp nhất.

- Bỏ hoàn toàn mức 15% và 25%, các bậc trung gian chỉ còn 10% và 20%.

- Khoảng cách giữa các bậc lần lượt là 20 triệu, 30 triệu, 40 triệu và từ 100 triệu trở lên, nghĩa là mức thu nhập phải khác biệt rõ ràng mới bị áp thuế suất cao hơn.

Điều này giúp biểu thuế TNCN mới đơn giản hơn, dễ nhớ hơn và phản ánh đúng hơn sự khác biệt về mức sống giữa các nhóm thu nhập.

Vì sao biểu thuế TNCN mới được xem là hợp lý hơn

Một số điểm hợp lý của biểu thuế TNCN mới:

- Giảm số bậc, giảm độ phức tạp

Từ 7 bậc xuống 5 bậc, HR và người lao động dễ đọc, dễ tra cứu, dễ lập mô phỏng thuế thu nhập cá nhân khi đàm phán lương. - Giảm số bậc có thuế suất trung gian

Chỉ còn 10% và 20%, tránh nhảy từ 15 lên 20 rồi lên 25 như trước, giúp tránh cảm giác thuế tăng đột ngột. - Nới ngưỡng áp dụng thuế suất cao nhất 35%

Chỉ khi phần thu nhập tính thuế trên 100trđ/tháng mới áp 35%, thay vì trên 80trđ như biểu cũ. Điều này giúp thu hẹp nhóm chịu thuế suất cao nhất, phù hợp bối cảnh thu nhập hiện tại. - Giảm nghĩa vụ thuế với tất cả người đang nộp thuế

Các phân tích chính thức cho thấy với biểu thuế TNCN mới, toàn bộ các cá nhân đang nộp thuế đều giảm tổng số thuế phải nộp so với biểu cũ. - Mức 35% là mức trung bình quốc tế

Nhiều nước trong khu vực như Thái Lan, Indonesia, Philippines đang áp dụng mức thuế suất cao nhất 35%, trong khi một số nước như Trung Quốc áp dụng 45%.

So sánh biểu thuế TNCN mới và cũ bằng ví dụ cụ thể

Để người mới dễ hình dung, dưới đây là so sánh đơn giản trên cùng một mức thu nhập tính thuế, bỏ qua bảo hiểm và giảm trừ để tập trung vào sự khác biệt của biểu thuế.

Ví dụ 1: Thu nhập tính thuế 25trđ/tháng

- Theo biểu thuế cũ 7 bậc:

5 triệu đầu tiên: 5%, thuế 250 nghìn đồng.

5 triệu tiếp theo (từ 5 đến 10 triệu): 10%, thuế 500 nghìn đồng.

8 triệu tiếp theo (từ 10 đến 18 triệu): 15%, thuế 1,2 triệu đồng.

7 triệu tiếp theo (từ 18 đến 25 triệu): 20%, thuế 1,4 triệu đồng.

Tổng thuế: 3,35 triệu đồng. - Theo biểu thuế TNCN mới 5 bậc:

10 triệu đầu tiên: 5%, thuế 500 nghìn đồng.

15 triệu tiếp theo (từ 10 đến 25 triệu): 10%, thuế 1,5 triệu đồng.

Tổng thuế: 2 triệu đồng.

Như vậy, chỉ riêng thay đổi biểu thuế, số thuế phải nộp đã giảm 1,35 triệu đồng mỗi tháng trên cùng một mức thu nhập tính thuế.

Từ ví dụ này, HR có thể thấy rõ ý nghĩa của cụm từ biểu thuế TNCN mới giúp giảm nghĩa vụ thuế cho người đang nộp thuế, dù thuế suất cao nhất 35% vẫn giữ nguyên.

Cách tính thuế TNCN theo biểu thuế TNCN mới cho người mới

Đây là phần rất quan trọng với HR và cả những ai mới bắt đầu làm quen với thuế thu nhập cá nhân.

Bước 1: Xác định thu nhập chịu thuế và thu nhập tính thuế

Về nguyên tắc, bạn sẽ đi qua các bước sau:

- Thu nhập chịu thuế

Tổng các khoản thu nhập từ tiền lương, tiền công, phụ cấp chịu thuế, tiền thưởng và các khoản có tính chất lương theo quy định. - Các khoản được trừ

Các khoản bảo hiểm bắt buộc người lao động đóng.

Giảm trừ gia cảnh cho bản thân: 15,5 trđ/tháng.

Giảm trừ gia cảnh cho mỗi người phụ thuộc: 6,2 trđ/tháng.

Các khoản đóng góp từ thiện, nhân đạo, khuyến học nếu đủ điều kiện. - Thu nhập tính thuế

Thu nhập tính thuế bằng thu nhập chịu thuế trừ các khoản được trừ nêu trên.

Theo các phân tích chính thức, với mức giảm trừ mới, người chỉ có thu nhập từ tiền lương, không có người phụ thuộc và đóng bảo hiểm bắt buộc, chỉ khi thu nhập trên khoảng 17,285 trđ/tháng mới bắt đầu phải nộp thuế thu nhập cá nhân.

Bước 2: Áp biểu thuế TNCN mới theo phương pháp lũy tiến từng phần

Khi đã có thu nhập tính thuế theo tháng, HR áp dụng biểu thuế TNCN mới 5 bậc

Cách tính là lũy tiến từng phần, nghĩa là:

- Mỗi phần của thu nhập tính thuế tương ứng với một bậc thuế sẽ bị đánh theo thuế suất của bậc đó.

- Không có chuyện toàn bộ thu nhập tính thuế bị đánh theo thuế suất cao nhất mà chỉ phần vượt ngưỡng mới áp mức cao hơn.

Bước 3: Ví dụ đầy đủ cho người lao động có 1 người phụ thuộc

Giả sử một nhân viên có các thông tin sau:

- Lương tháng: 40 triệu đồng.

- Đóng bảo hiểm bắt buộc: 10,5 phần trăm trên lương (khoảng 4,2 triệu đồng).

- Có 1 người phụ thuộc đủ điều kiện.

Ta tính như sau:

- Thu nhập chịu thuế

Giả sử chỉ có lương, không có khoản bổ sung khác, thu nhập chịu thuế là 40 triệu đồng. - Các khoản được trừ

Bảo hiểm bắt buộc: 4,2 triệu đồng.

Giảm trừ bản thân: 15,5 triệu đồng.

Giảm trừ người phụ thuộc: 6,2 triệu đồng.

Tổng được trừ: 25,9 triệu đồng. - Thu nhập tính thuế

Thu nhập tính thuế bằng 40 trừ 25,9 bằng 14,1 triệu đồng. - Áp biểu thuế TNCN mới

10 triệu đầu tiên: 5 phần trăm, thuế 500 nghìn đồng.

4,1 triệu tiếp theo (từ 10 đến 14,1 triệu): 10 phần trăm, thuế 410 nghìn đồng.

Tổng thuế thu nhập cá nhân phải nộp trong tháng: 910 nghìn đồng.

Ví dụ trên giúp người mới hình dung trọn vẹn quy trình cách tính thuế TNCN theo biểu mới, đồng thời thấy rõ vai trò của các mức giảm trừ trong việc xác định nghĩa vụ thuế.

Biểu thuế TNCN mới tác động thế nào đến doanh nghiệp và HR

Tác động đến người lao động

Về tổng thể, biểu thuế TNCN mới mang lại các tác động tích cực sau:

- Nhiều cá nhân thu nhập trung bình và thấp được đưa ra khỏi diện nộp thuế nhờ mức giảm trừ gia cảnh tăng.

- Người đang nộp thuế ở bất kỳ bậc nào hiện nay đều được giảm số thuế phải nộp so với trước.

- Người có thu nhập cao vẫn chịu thuế suất tối đa 35% nhưng với ngưỡng cao hơn, chỉ áp dụng với phần thu nhập tính thuế trên 100 trđ/tháng.

Điều này giúp cải thiện thu nhập thực nhận trong tay người lao động, nhất là nhóm đang ở giữa các bậc thuế.

Tác động đến doanh nghiệp và ngân sách nhân sự

Dưới góc độ doanh nghiệp:

- Chi phí thuế thu nhập cá nhân không phải chi phí của doanh nghiệp, nhưng biểu thuế TNCN mới làm thay đổi thu nhập thực nhận của nhân viên, từ đó ảnh hưởng đến cảm nhận thu nhập, động lực làm việc và chính sách đãi ngộ.

- Lương net và lương gross cần được rà soát lại

Với các hợp đồng ghi lương net, doanh nghiệp cần tính lại phần gross tương ứng để đảm bảo cam kết thu nhập sau thuế.

Với các hợp đồng ghi lương gross, HR cần mô phỏng mức thuế mới để có kế hoạch truyền thông phù hợp, đặc biệt cho nhóm nhân sự chủ chốt. - Tác động đến chính sách thưởng, phúc lợi

Các khoản thưởng năm, thưởng dự án, cổ tức bằng tiền mặt hoặc phúc lợi có tính chịu thuế cần được HR tính toán lại về tổng thuế phải nộp cho từng kịch bản.

HR cần chuẩn bị gì để áp dụng biểu thuế TNCN mới

Bước 1: Cập nhật hệ thống dữ liệu và phần mềm tiền lương

- Kiểm tra với nhà cung cấp phần mềm nhân sự và tiền lương để đảm bảo biểu thuế TNCN mới 5 bậc được cập nhật đúng, kịp thời.

- Cập nhật các tham số về giảm trừ gia cảnh mới.

- Rà soát lại công thức tính lương net, lương gross, thuế tạm khấu trừ theo tháng và theo quý.

Bước 2: Lập bảng so sánh biểu thuế TNCN mới và cũ cho toàn bộ nhân viên

- Tải dữ liệu lương và phụ thuộc hiện tại.

- Lập hai cột tính thuế: một theo biểu cũ, một theo biểu thuế TNCN mới.

- So sánh chênh lệch để thấy bức tranh tổng thể: tổng số thuế giảm, nhóm nhân sự nào được lợi nhiều nhất.

- Sử dụng kết quả này để xây dựng nội dung truyền thông nội bộ, đặc biệt hữu ích khi thương lượng lương với nhân viên chủ chốt.

Bước 3: Rà soát hợp đồng lao động và thỏa thuận lương thưởng

- Đối với hợp đồng ghi lương net: đảm bảo doanh nghiệp nắm rõ nghĩa vụ thuế thực tế để không phát sinh chi phí ngoài dự kiến khi luật áp dụng.

- Đối với hợp đồng ghi lương gross: mô phỏng thu nhập thực nhận theo biểu thuế TNCN mới để giải thích cho người lao động, tránh hiểu nhầm rằng doanh nghiệp thay đổi chính sách lương.

Bước 4: Truyền thông nội bộ rõ ràng, dễ hiểu

- Chuẩn bị tài liệu giải thích biểu thuế TNCN mới bằng ngôn ngữ đơn giản, có ví dụ minh họa.

- Tổ chức các buổi chia sẻ ngắn cho quản lý tuyến và nhân sự ở các đơn vị để họ trả lời được các câu hỏi cơ bản của nhân viên.

- Xây dựng mục hỏi đáp về thuế thu nhập cá nhân 2026 trên hệ thống nội bộ hoặc cổng thông tin nhân sự.

Bước 5: Đào tạo đội ngũ HR và C&B

- Đào tạo lại toàn bộ quy trình tính thuế, khấu trừ, quyết toán theo biểu thuế TNCN mới.

- Cập nhật biểu mẫu, quy trình làm việc với cơ quan thuế.

- Rà soát các tài liệu nội bộ như quy chế lương, quy chế thưởng, các chính sách phúc lợi có liên quan đến thuế.

Việc chuẩn bị sớm giúp HR chuyển đổi sang biểu thuế thu nhập cá nhân mới một cách chủ động, giảm rủi ro sai sót khi quyết toán và tận dụng được tác động tích cực của chính sách mới đối với người lao động.

Kết luận: biểu thuế TNCN mới là cơ hội để HR tối ưu đãi ngộ

Biểu thuế TNCN mới 5 bậc, giữ nguyên mức thuế suất cao nhất 35% nhưng nâng ngưỡng thu nhập chịu mức này lên trên 100 trđ/tháng, đồng thời tăng mạnh giảm trừ gia cảnh, là bước điều chỉnh quan trọng sau nhiều năm biểu thuế không thay đổi.

Đối với HR, đây không chỉ là một thay đổi kỹ thuật. Nếu hiểu đúng và chuẩn bị sớm, bạn có thể:

- Giúp nhân viên nhìn rõ hơn thu nhập thực nhận trong bối cảnh thuế mới.

- Tối ưu cấu trúc lương thưởng, phúc lợi để vừa đảm bảo cạnh tranh vừa phù hợp quy định.

- Tăng niềm tin của người lao động khi doanh nghiệp giải thích minh bạch về chính sách thuế và thu nhập.

Từ bây giờ đến khi Luật Thuế TNCN sửa đổi 2025 có hiệu lực, HR nên xem biểu thuế TNCN mới như một nội dung bắt buộc phải nắm vững, tương tự như các kiến thức nền tảng về bảo hiểm và pháp luật lao động.

Đăng ký nhận những nội dung mới nhất từ HocNhanSu.Online