Tiền thuê nhà, điện nước và các dịch vụ khác có chịu thuế TNCN không?

Tiền thuê nhà, điện nước và các dịch vụ kèm theo có chịu thuế TNCN không?

Vừa nhận lương tháng này xong, tôi luôn thắc mắc câu hỏi tiền thuê nhà có chịu thuế TNCN không? Quả thật, đi làm nhân sự được mấy năm, cũng có những thành tựu nhất định trong nghề nhưng tôi vẫn quay đi quẩn lại vòng lặp: nhận lương, trả tiền thuê nhà và đóng thuế.

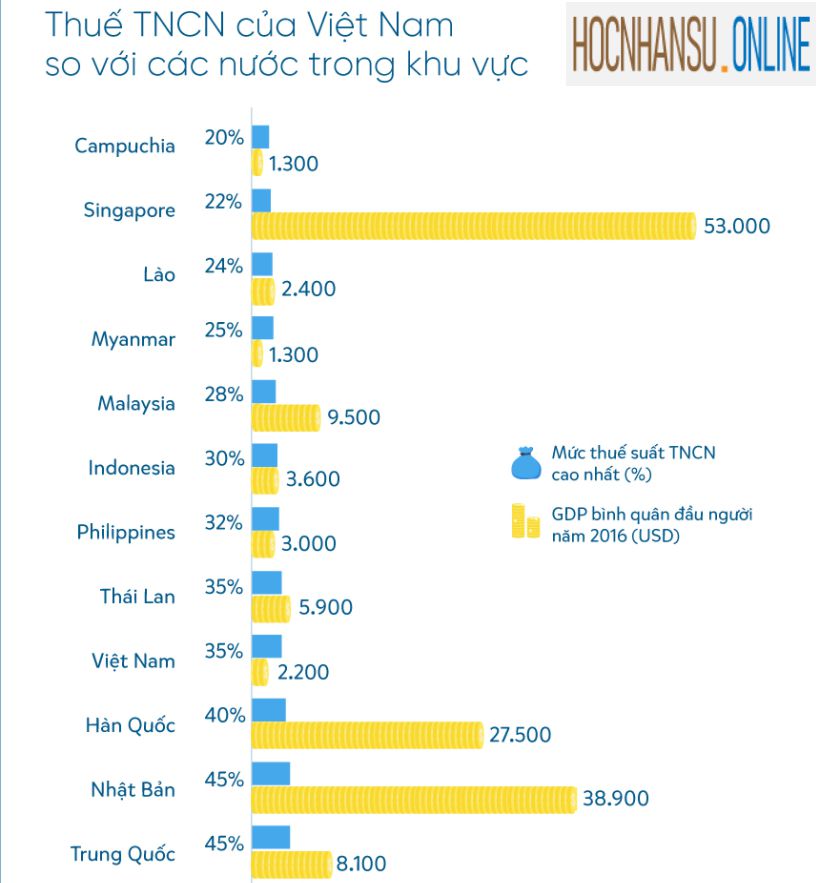

Mong sao bậc thuế lũy tiến giảm đi một chút nữa, vì thực tế 35% vẫn là khá cao. Nhìn hình dưới là các bạn biết như thế nào rồi nhé, nhất là các bạn làm nhân sự.

Xem thêm: Khóa học Thuế TNCN từ A – Z

Tiền thuê nhà có chịu thuế TNCN không?

Một mong muốn nữa là được công ty thuê nhà cho và cứ lưu hóa đơn chứng từ cuối năm mà quyết toán thuế thì còn gì bằng. Thực tế, tiền thuê nhà, điện nước và các dịch vụ kèm theo được giảm thuế đấy nhưng các bạn chú ý giúp là tiền thuê nhà, điện, nước và các dịch vụ kèm theo có đặc điểm dưới đây nhé:

Theo Khoản 2, Điều 11 Thông tư 92/2015/TT-BTC (trình tự logic nội dung này như sau: nội dung gốc quy định tại tiết đ.1, điểm đ, khoản 2, điều 2, thông tư 111/2013/TT – BTC, sau đó được sửa đổi bởi Điều 11, Thông tư 151/2014/TT-BTC và tiếp tục được sửa đổi bởi khoản 2, điều 11, thông tư 92/2015/TT-BTC).

Khoản lợi ích về nhà ở, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do người sử dụng lao động xây dựng để cung cấp miễn phí cho người lao động làm việc tại khu công nghiệp; nhà ở do người sử dụng lao động xây dựng tại khu kinh tế, địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn cung cấp miễn phí cho người lao động.Khoản 2, Điều 11, Thông tư 92/2015/TT-BTC

Nghĩa là: lợi ích về nhà ở, điện nước, và các dịch vụ kèm theo như internet, cáp quang, thang máy vv… mà do người sử dụng lao động cung cấp miễn phí thì được giảm trừ thuế khoản này.

>> Xem thêm: Khóa học Xây dựng NQLĐ & TU LĐTT

>> Xem thêm: Thuế Thu nhập cá nhân: các khoản giảm trừ chi tiết

Còn trường hợp, ở luôn tại văn phòng thì không được mà tính khoản thu nhập chịu thuế như dưới:

Trường hợp cá nhân ở tại trụ sở làm việc thì thu nhập chịu thuế căn cứ vào tiền thuê nhà hoặc chi phí khấu hao, tiền điện, nước và các dịch vụ khác tính theo tỷ lệ giữa diện tích cá nhân sử dụng với diện tích trụ sở làm việc.

Nghĩa là: nếu văn phòng là do công ty thuê mà người lao động sử dụng a diện tích trong văn phòng thì lấy tổng tiền thuê văn phòng, tiền điện, tiền nước, tiền internet, tiền thang máy… hàng tháng chia cho tổng diện tích văn phòng và nhân với a để tính được thu nhập tính thuế trong tháng của nhân viên đó.

Còn nếu văn phòng là do công ty tự xây dựng thì lấy tổng chi phí khấu hao, tiền điện, nước và các dịch vụ khác theo tháng chia cho tổng diện tích văn phòng và nhân với a để tính được thu nhập tính thuế trong tháng của nhân viên đó.

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả hộ tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà) tại đơn vị không phân biệt nơi trả thu nhập.

=>> Xem thêm: Khóa học Luật lao động.

Ví dụ: Chị Hằng được công ty trả hộ tiền thuê chung cư với chi phí là 6 triệu đồng/tháng. Thu nhập chịu thuế trong 07/2019 của chị Hằng là 30 triệu đồng (không bao gồm 6 triệu đồng tiền nhà do công ty trả). Vậy:

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo phải chịu thuế = 30.000.000 * 15% = 4.500.000 đ

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo được giảm trừ thuế (không tính vào thu nhập chịu thuế) = 6.000.000 – 4.500.000 = 1.500.000 đ.

Các bạn có thể tham khảo thêm về infographic thuế TNCN tại đây.

Trên là chi tiết về việc tiền thuê nhà, điện nước và các dịch vụ kèm theo có chịu thuế TNCN không? Nếu bạn có bất kỳ thắc mắc hay câu hỏi nào, hãy để lại bình luận chúng ta cùng trao đổi nhé.

Và đừng quên ủng hộ chúng tôi bằng cách like và share bài viết hữu ích này.

Đăng ký nhận những nội dung mới nhất từ HocNhanSu.Online